월급명세서에 찍힌 금액과 실제 통장에 들어오는 돈이 왜 다른지 헷갈리셨나요?

실급여 계산기를 활용하면 국민연금, 건강보험, 고용보험, 소득세 등 각종 공제를 반영한 세후 지급액을 바로 확인할 수 있습니다. 이 글에서는 실급여 계산기를 통해 각 공제 항목이 어떻게 계산되는지 정리했습니다.

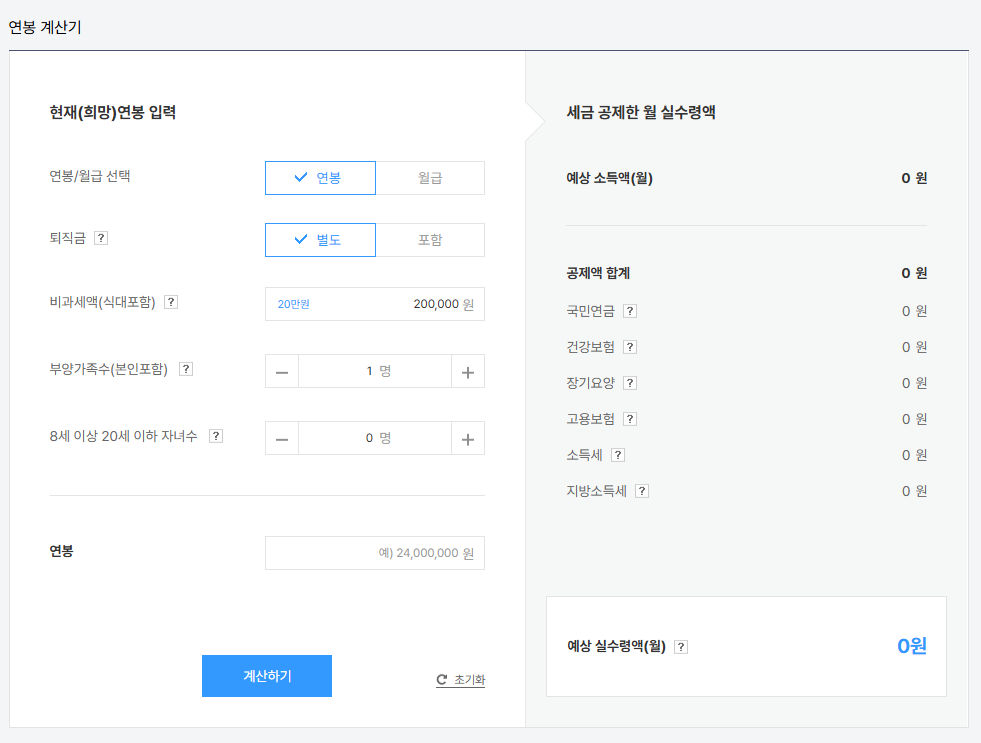

1. 실급여 계산기란?

직장인이라면 매달 급여명세서를 받아보지만, 실제 통장에 입금되는 금액은 표시된 ‘총급여(연봉/월급)’와 차이가 있습니다.

그 이유는 세금 및 4대보험 공제 때문인데요, 실급여 계산기를 활용하면 누구나 쉽게 세전·세후 차이를 확인할 수 있습니다.

- 주요 공제 항목: 국민연금, 건강보험, 장기요양보험, 고용보험, 소득세, 지방소득세

- 실급여 계산기: 총 급여에서 세금과 보험료를 제외한 실제 수령액을 계산

- 활용 장점: 예상 연봉 협상, 이직 시 실수령액 비교, 가계 계획 세우기

2. 세후급여 계산기 바로가기

실지급액 계산기 바로가기👉3. 실급여 계산 방법

계산기는 연봉(또는 월급), 부양가족 수, 비과세액, 자녀 수 등을 입력하면 자동으로 세후급여를 산출해 줍니다.

- 국민연금: 월 소득(비과세 제외)의 4.5% 공제 (최저 37만 원 ~ 최고 590만 원 기준)

- 건강보험: 월 소득의 3.545% 공제 (279,266원~ 1,103,323원 범위)

- 장기요양보험: 건강보험 금액의 12.95%

- 고용보험: 월 소득의 0.9%

- 소득세: 부양가족·자녀 수에 따라 국세청 간이세액표 기준 적용

- 지방소득세: 소득세의 10%

💡 예시 시뮬레이션

- 연봉 3,000만 원 (월 약 250만 원, 1인 가구 기준)

→ 국민연금 약 112,500원

→ 건강보험 약 88,625원

→ 장기요양보험 약 11,480원

→ 고용보험 약 22,500원

→ 소득세 + 지방세 약 40,000원 내외

👉 최종 실수령액 약 210만 원대

4. 실급여 계산 시 유용한 팁

- 비과세 항목(식대, 차량유지비 등)은 공제 대상에서 빠져 실제 수령액이 달라집니다.

- 부양가족 수를 정확히 기재해야 소득세·지방세 계산이 정확해집니다.

- 자녀 공제는 8세 이상~20세 이하 자녀만 인정됩니다.

- 연봉제/월급제 선택도 정확히 입력해야 차이가 없습니다.

- 계산기 결과는 참고용이며, 실제 금액은 급여명세서와 다소 차이가 있을 수 있습니다.

5. 결론

실급여 계산기를 사용하면 세전 연봉만으로는 알 수 없는 실제 수령액을 정확히 파악할 수 있습니다. 공제 항목을 하나하나 따지지 않아도 버튼 몇 번만 누르면 결과가 나오므로, 연봉 협상이나 재무 계획에 적극 활용해 보세요.

6. 자주묻는 질문(FAQ)

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ1. 연봉과 월급 중 어떤 걸 입력해야 하나요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

둘 다 가능합니다. 다만 연봉을 입력하면 계산기가 자동으로 월 환산하여 세후급여를 보여줍니다.

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ2. 퇴직금은 계산에 포함되나요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

기본적으로 제외되며, 별도 옵션을 통해 포함 여부를 선택할 수 있습니다.

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ3. 프리랜서나 사업자도 이용할 수 있나요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

이 계산기는 근로소득자를 기준으로 하기 때문에, 3.3% 원천징수 등 프리랜서의 경우와는 차이가 있습니다.