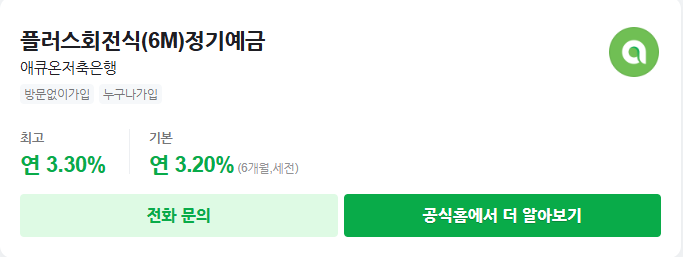

애큐온저축은행 플러스회전식(6M)정기예금은 2025년 8월 1일 기준 연 3.30% 기본금리를 제공합니다. 6개월마다 발생한 이자를 원금에 합산해 재예치하는 구조라 장기 예치 시 복리 효과를 누릴 수 있습니다. 이번 글에서는 조건부터 금리, 중도해지 유의사항까지 확인하실 수 있습니다.

1. 애큐온저축은행 플러스회전식(6M)정기예금은

회전식 정기예금은 6개월마다 원금에 이자를 더해 재예치하는 복리 구조입니다. 회전 시점마다 당시 게시된 기본금리로 다시 예치되므로 금리 변동의 영향도 함께 받습니다. 예금자보호 대상이므로 한도 내에서 안전하게 운용할 수 있습니다.

- 가입대상: 개인, 개인사업자, 법인

- 가입금액: 100만 원 이상

- 가입기간: 3년(6개월 단위 회전)

- 이자지급방식: 회전식 복리(원금+이자 재예치)

- 예금자보호: 원금+이자 합산 5천만 원까지 보호

2. 플러스회전식(6M)정기예금 신청 홈페이지

플러스회전식(6M)정기예금 신청👉3. 금리와 우대 조건

현재(2025년 8월 1일 기준) 6개월 기본금리는 연 3.30%입니다. 회전 주기마다 새로운 금리가 적용되며, 우대금리는 제공되지 않습니다. 금리 상승기에는 유리할 수 있고, 하락기에는 이율이 낮아질 수 있습니다.

- 기본금리: 연 3.30% (세전, 6개월 단위 회전 적용)

- 복리효과: 회전마다 원금이 늘어나 총 이자 수익 증가

- 우대금리: 없음

4. 해지와 만기 이율

회전식 구조 특성상 중도해지 시 이자 손실이 크므로, 최소 한 번 이상의 회전 주기를 채우는 편이 유리합니다. 만기 후 방치하면 금리가 크게 낮아지므로 처리 시점을 관리해야 합니다.

- 가입 후 6개월 이내 해지: 약정금리 × 50%

- 6개월 초과~회전 직전 해지: 직전 회전금리 × 50%

- 만기 후 1개월 이내: 동일 상품·동일 기간 신규 약정금리 적용

- 1개월 초과: 보통예금 금리 적용

5. 예치금 시뮬레이션 (3년, 6개월 회전, 금리 3.30% 고정 가정)

복리 구조의 효과를 이해하기 위해, 예치금 1,000만 원을 3년간 운용했을 때의 예상 결과를 시뮬레이션했습니다. 실제 결과는 회전 시점 금리에 따라 변동될 수 있습니다(세전 기준).

| 회전 주기 | 원금+이자 | 적용금리 | 누적 세전 이자 |

|---|---|---|---|

| 1회차 (6개월) | 10,165,000원 | 3.30% | 165,000원 |

| 2회차 (12개월) | 10,332,723원 | 3.30% | 332,723원 |

| 6회차 (3년) | 약 11,031,730원 | 3.30% | 약 1,031,730원 |

6. 가입 전 체크리스트

이 상품은 금리, 복리 구조, 예금자보호 한도 등 확인해야 할 포인트가 많습니다. 특히 우대금리가 없다는 점과 만기 후 금리 하락을 반드시 인지해 두시기 바랍니다.

- 금리 변동성: 6개월마다 조정 가능

- 중도해지 불이익: 약정금리의 50%만 적용

- 우대금리: 제공되지 않음

- 예금자보호 한도: 5천만 원까지만 원금·이자 보호

- 복리 효과: 장기 예치 시 이자 총액 증가

7. 핵심 요약

- 6개월마다 원금+이자 재예치하는 회전식 복리 예금

- 2025년 8월 1일 기준 기본금리 연 3.30%, 우대금리 없음

- 중도해지 시 약정금리의 50%만 적용

- 예금자보호 한도 5천만 원

- 장기 운용 시 복리 효과로 수익 확대 가능

8. 자주묻는 질문(FAQ)

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ1. 회전식 예금과 일반 정기예금의 차이는 무엇인가요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

회전식 예금은 주기마다 이자를 원금에 더해 재예치하는 복리 구조입니다. 일반 정기예금은 만기 시점에만 이자를 지급합니다.

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ2. 금리는 고정인가요, 변동인가요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

6개월마다 회전 시점의 기본금리가 적용되므로 변동 가능성이 있습니다.

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ3. 법인도 가입 가능한가요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

네. 개인, 개인사업자, 법인 모두 가입할 수 있습니다.

u003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eu003cstrongu003eQ4. 자동재예치는 가능한가요?u003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003eu003c/strongu003e

최대 3회까지 자동재예치가 가능하지만, 신청 시점에 해당 상품이 판매 중이어야 합니다.

")